Utilizando as informações financeiras de sua empresa você pode chegar em conclusões semelhantes às de um investidor

Por Marcio Motter

Muitos indicadores financeiros utilizados pelos bancos e investidores são extraídos das demonstrações financeiras, entre elas: a demonstração de resultado do exercício e o fluxo de caixa. Hoje vou explorar a demonstração de resultados do exercício, a visão econômica da operação que desconsidera prazos de recebimento ou pagamento de cada um dos itens.

Não vou abordar aqui a elaboração das demonstrações financeiras oficiais da empresa e que são divulgadas periodicamente (trimestralmente no caso das empresas de capital aberto ou anualmente na grande maioria das empresas), uma vez que seguem uma série de padrões que são seguidos pelos contadores e técnicos em contabilidade.

Para essa visão utilizaremos a Demonstração de Resultado do Exercício, a qual é apurada deduzindo do total de Receitas os Impostos Diretos, Custos, Despesas e Provisões. Se o total das Receitas for superior ao total de deduções, diz-se que a empresa teve Lucro, caso contrário diz-se que a empresa teve Prejuízo, também conhecido como Lucros & Perdas.

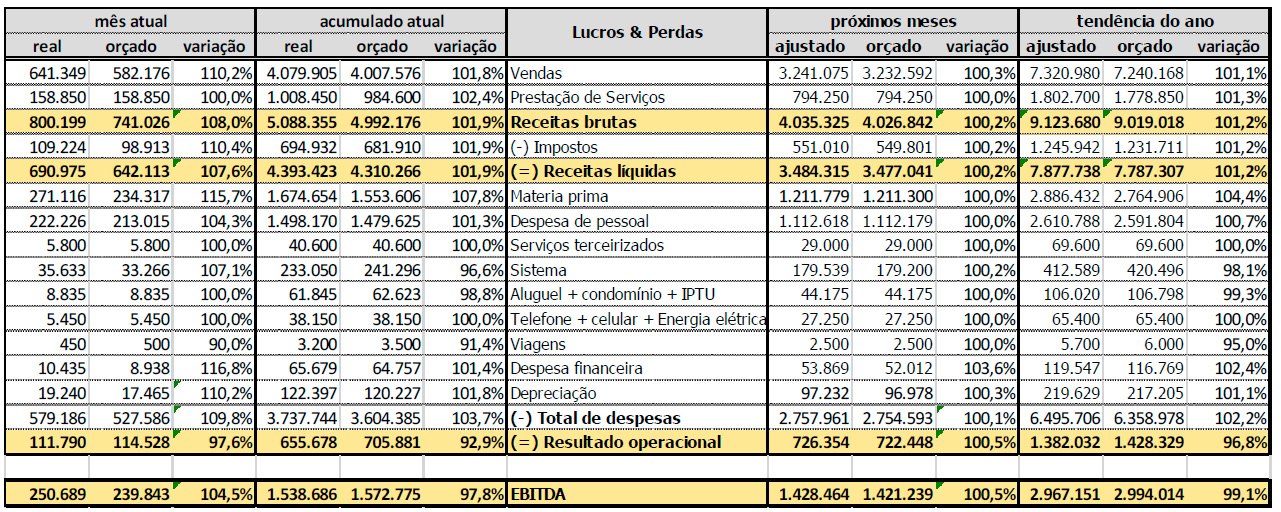

O modelo gerencial que sempre gostei de utilizar na demonstração do Lucros & Perdas, é o que chamo de “4 colunas” apresentado na figura a seguir. Por ele fazemos a análise horizontal apurando a variação de cada um dos itens considerando:

- realizado e orçado

- o do mês, normalmente o último mês apurado

- o do acumulado no ano até o mês

- projetado e orçado para os próximos meses

- tendencia para o ano (real + projeção) em comparação com o orçado.

Esse modelo facilita a identificação dos itens que afetam, positiva ou negativamente, no cumprimento do orçamento, como por exemplo: o custo de matéria prima no mês atual (115,7% do orçamento) e, a partir dessa informação, busca-se o que ocasionou a variação.

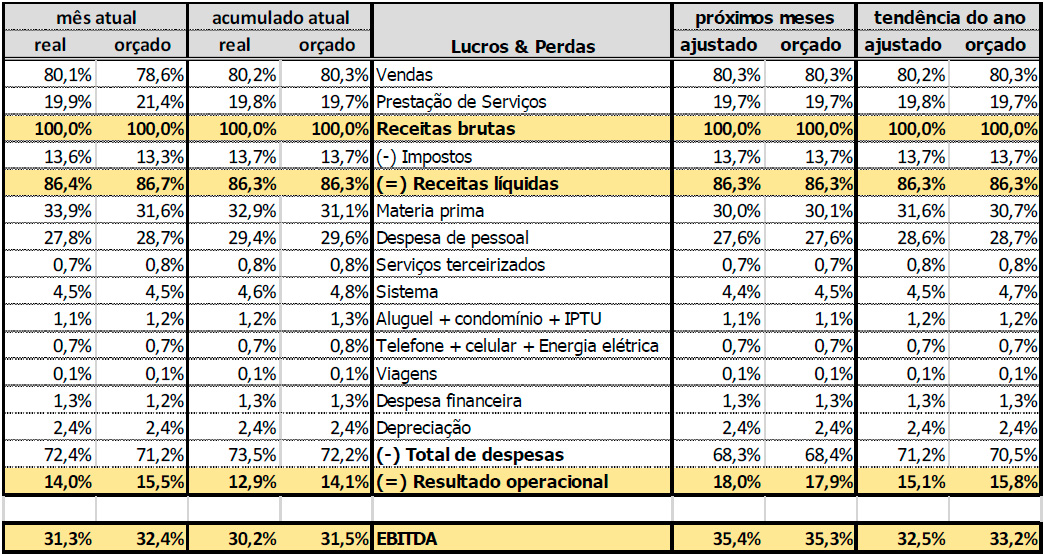

Outra análise que podemos fazer a partir desse modelo é o que chamamos de análise vertical, na qual todos os itens são relacionados a uma mesma base, neste exemplo: o total de receitas brutas.

Nessa visão observamos que o custo de matéria prima no mês (33,9%) é superior ao orçado do mês (31,6%) e dos próximos meses (30,1%).

Como você deve ter percebido, não são cálculos complicados, mas esaa organização permite identificar as principais variações que precisam ser analisadas e trabalhadas para o cumprimento ou superação do orçamento.

Tanto a análise horizontal, quanto a análise vertical são instrumentos utilizados pelos bancos e investidores na avaliação de uma empresa. Também analisam o EBITDA (em uma tradução livre: resultado antes dos juros, impostos, depreciação e amortização), uma forma de medir o resultado da empresa, compará-la com outras empresas e terem uma referência do seu valor.

Vamos assumir que o mercado avalie uma empresa similar a apresentada acima em 10 vezes o seu EBITDA; de forma rápida apuramos R$ 29 milhões como sendo o seu valor, uma referência para sua negociação.

O EBITDA é o resultado da operação, excluindo:

- Juros (“Interest”) que impactam no resultado operacional, mas podem estar associados a empréstimos feitos para alavancar o negócio

- Impostos (“Taxes”) que variam em função do setor da empresa, do modelo tributário adotado ou da localização da empresa

- Depreciação e Amortização cujo impacto no resultado varia entre as empresas

Marcio Motter é Conselheiro associado da Conselheiro TrendsInnovation, Executivo Financeiro com mais de 25 anos de experiência em Tesouraria, Controladoria, Planejamento, Fusões & Aquisições, Relações com Investidores e emissão de títulos de dívida (bonds e commercial papers) em diferentes setores (publicação, restaurantes industriais, defesa e eletrônicos). Ao longo de todos esses anos ele atuou próximo às áreas de negócio viabilizando alternativas consistentes com a estratégia da empresa e não apenas no controle de custos, despesas e processos; gerindo os riscos das operações e não levantado empecilhos ou limitações para a realização delas. É autor do e-book “Aumente o seu lucro sem aumentar o preço”, titular da coluna “Finanças e Gestão Financeira” da Cloud Couching” e mentor do InovAtiva desde 2017.